全球气候变暖问题日趋严重,传统化石能源日渐枯竭的大背景下,各行业都在探索绿色可持续发展之路。商用车行业也就此达成共识,积极推进新能源车辆的研发和商业化进程,尤其是其中的能耗污染大户——重卡。随着新能源重卡总体拥有成本(TCO)的经济性彰显,各种传统主机厂和新势力积极参与市场竞争,新能源重卡市场前景广阔。

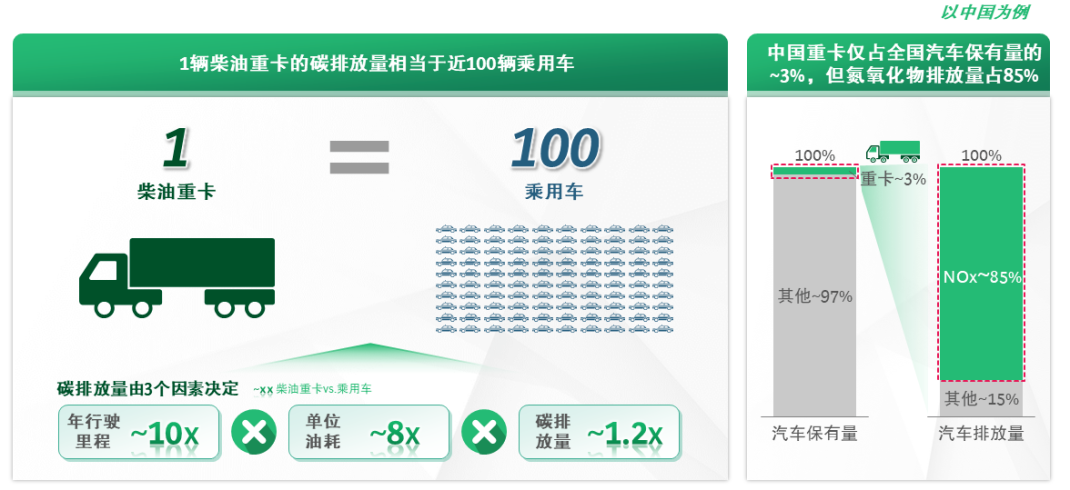

重卡以柴油为主要燃料,在年行驶里程长、单位油耗高等多重因素叠加之下,重卡具有高油耗、高污染的特征,是当之无愧的污染大户。以中国市场为例,重卡在全国汽车保有量中占比虽然只有约3%[1],但1辆柴油重卡的碳排放量相当于近100辆乘用车[2]。同时,柴油重卡会产生大量氮氧化物和颗粒物,排放量分别达到汽车排放总量85%和65%[3]。为应对全球气候变暖,根据联合国《巴黎协定》的规定,全球平均气温上升幅度需控制在1.5℃以内。《IPCC全球升温1.5℃特别报告》进一步明确,为实现该目标,人为的二氧化碳排放量需要在2030年前减少45% ,到2050年实现零排放水平。中国政府亦就此做出“3060”双碳承诺[4],并出台相关规定,如国家第六阶段机动车污染物排放标准[5]进一步限制燃油车排放,持续出台零排放重型车激励措施,旨在降低重卡污染。因此,发展新能源重卡有助于在全球范围内早日实现碳中和目标,节能减排,实现绿色低碳可持续发展。

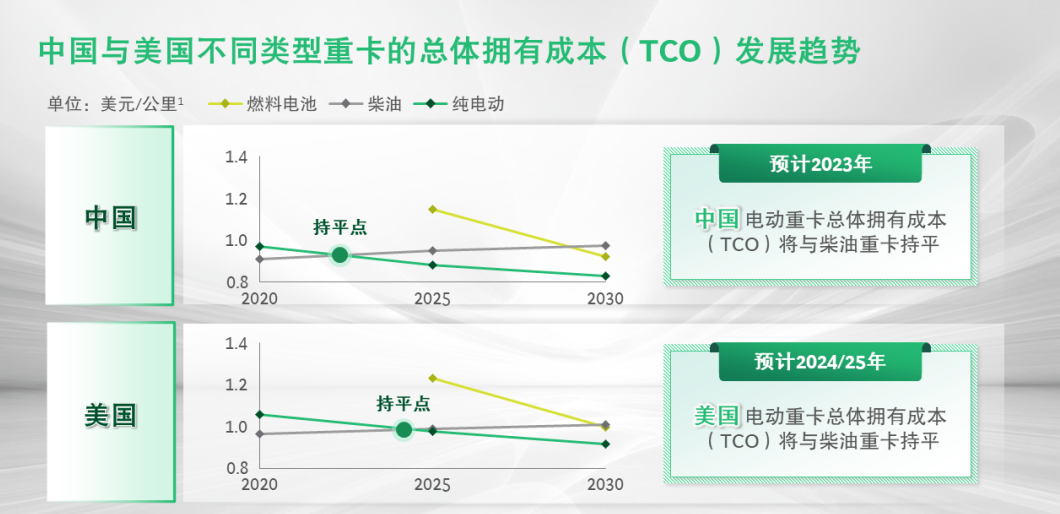

经过全行业多年的不懈努力,包括相关电池成本的下降、电池能量密度的提升以及相关配套设施的完善,新能源重卡的TCO[6]将会持续优化。在中国,预计到2023年,纯电动重卡的TCO将与柴油重卡持平,氢燃料重卡则需要等到2028—2029年才会低于柴油重卡,但仍不如纯电动重卡的TCO表现。长期来看,2030年以后,无论是欧美还是中国市场,各类新能源重卡的成本优势将会显著优于传统柴油重卡。值得注意的是,TCO并非一成不变,其与全球政治经济环境紧密相关,例如国际冲突会进一步加剧柴油的价格上涨,短期内新能源重卡的TCO经济性更优于柴油重卡。

发展新能源重卡已成为欧美和中国市场的共识。正是看到新能源重卡是未来大势所趋,不仅传统重卡主机厂开始布局推出新能源重卡产品,乘用车主机厂、自动驾驶科技公司等诸多跨赛道的玩家也在积极进入新能源重卡领域。

在中国,相比燃油重卡市场高度集中的竞争格局,新能源重卡,尤其是纯电动重卡市场欣欣向荣的同时也是群雄割据,尚未出现具有绝对领先优势的玩家。随着老牌玩家的转型和新玩家的不断加入,竞争态势胶着。值得注意的是,若干新势力玩家正在或有意计划开发纯电重卡平台,其竞争力不容小觑。

在美国,不仅戴姆勒(Daimler)、帕卡(Paccar) 、沃尔沃(Volvo)等老牌商用车制造商积极推出纯电动重卡产品,Nikola、特斯拉(Tesla)等新势力玩家亦纷纷开始推进重卡产品的生产落地。所谓众人拾柴火焰高,市场参与者的多样化将会进一步推动新能源重卡行业的规模化发展。

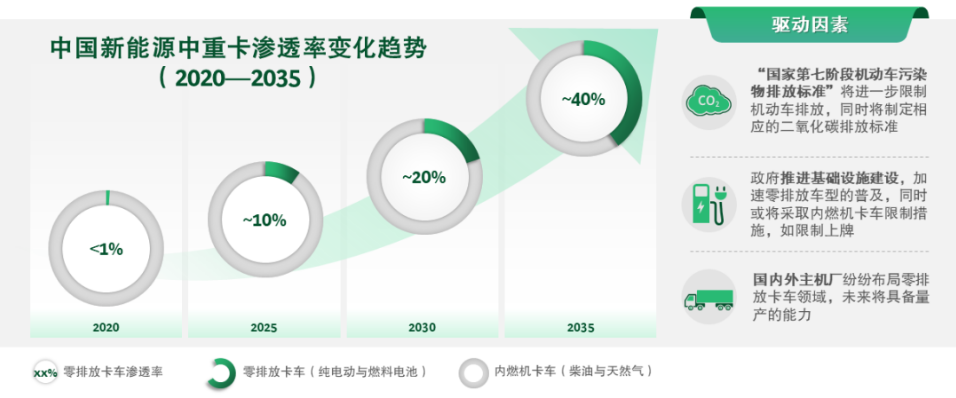

零排放重卡在中国的渗透率将迅速提升。2021年中国新能源重卡销售虽然突破万辆,但渗透率仍不足1%;而2022年上半年销量已接近去年全年[7],预计下半年还将保持高速增长。根据BCG预测,2030年中国销售的中型及重型卡车中,20%为零排放卡车(即纯电动与氢燃料卡车,其中电动卡车为主,约占三分之二;氢燃料卡车占三分之一),2035年该渗透率将会进一步上升为40%。